Grupa Kapitałowa BNP Paribas Bank Polska wypracowała w I kw. zysk netto na poziomie 278 mln zł, wartość portfela kredytowego wzrosła o 15,3% r/r

W I kw. 2022 r. Grupa Kapitałowa BNP Paribas Bank Polska dynamicznie rozwijała się w obszarze bankowości korporacyjnej i detalicznej, notując w obu tych segmentach dwucyfrowe wzrosty portfela kredytowego r/r. Wyższe wolumeny kredytowe wspierane rosnącymi stopami procentowymi przełożyły się na dwucyfrowy wzrost wyniku z działalności bankowej (+27,5% r/r), który osiągnął poziom 1 468 mln zł. Bank rozpoczął fazę realizacji nowo ogłoszonej strategii GObeyond, wdrażając rozwiązania w ramach jej czterech filarów. W odpowiedzi na wybuch konfliktu zbrojnego na Ukrainie zarówno bank jak i jego pracownicy bezzwłocznie zaangażowali się w pomoc obywatelom tego kraju.

- Początek roku przyniósł dalszy rozwój biznesu i poprawę wyników finansowych Grupy. I kw. 2022 był piątym z rzędu kwartałem wzrostu wolumenu kredytów. Szczególnie widoczny był w tym czasie silny wzrost kredytów Klientów instytucjonalnych. Dzięki rosnącemu wynikowi odsetkowemu oraz utrzymaniu wyniku z tytułu opłat i prowizji, osiągnęliśmy dwucyfrowy wzrost dochodów. Wyniki finansowe pierwszego kwartału oceniam bardzo pozytywnie, jednak w kolejnych miesiącach roku sytuacja geopolityczna, makroekonomiczna, jak również wyzwania stojące przed sektorem będą wymagały od nas wzmożonego wysiłku i niestandardowych działań – mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska. – Pomimo złożoności sytuacji, z empatią i zaangażowaniem reagujemy na potrzeby uchodźców z Ukrainy zapewniając wsparcie i schronienie pracownikom UKRSIBBANKU i ich rodzinom oraz ułatwienia w zakładaniu kont i udogodnienia w procesowaniu transakcji, zaprojektowane z myślą o Ukraińcach uciekających przed wojną – dodaje.

Główne informacje biznesowe za I kw. 2022 r.:

- Wartość portfela kredytów brutto Klientów indywidualnych: 39,5 mld zł (+13,9% r/r)

- Wartość portfela kredytów brutto Klientów instytucjonalnych: 53,0 mld zł (+16,3% r/r)

- Sprzedaż kredytów hipotecznych: 1,7 mld zł (+21% r/r)

- Sprzedaż kredytów gotówkowych: 0,9 mld zł (+15% r/r)

- Sprzedaż kont osobistych: 97,3 tys. (+27% r/r)

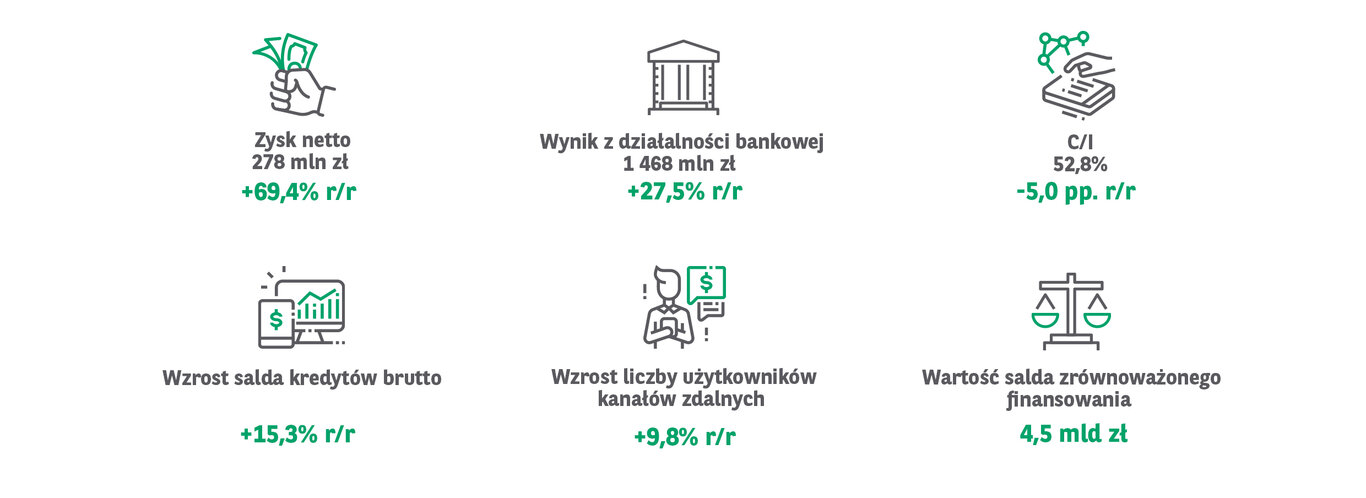

- Liczba użytkowników kanałów zdalnych: 1,5 mln (+9,8% r/r)

- w tym aplikacji mobilnej GOmobile: 933 tys.(+28% r/r)

Kluczowe informacje finansowe na koniec I kw. 2022 r.:

- Suma bilansowa: 138 mld zł (+13,0% r/r)

- Kredyty Klientów brutto: 92 mld zł (+15,3% r/r)

- Depozyty Klientów: 107 mld zł (+13,2% r/r)

- Wynik z działalności bankowej: 1 468 mln zł (+27,5% r/r)

- Wynik odsetkowy: 1003 mln zł (+36,8% r/r)

- Wynik prowizyjny: 301 mln zł (+21,6% r/r)

- Wynik na działalności handlowej: 151 mln zł (-4,6% r/r)

- Ogólne koszty administracyjne, łącznie z amortyzacją: 775 mln zł (+16,5% r/r)

- Koszty ryzyka kredytowego: w ujęciu rocznym 36 pb wobec 31pb rok wcześniej

- Rentowność: ROE 10,0% (+4,5 pp. r/r), C/I 52,8% (-5,0 pp. r/r)

- Stabilna pozycja płynnościowa – wskaźnik kredyty (netto)/depozyty: 83,5% (+2,2 pp. r/r)

- Bezpieczna pozycja kapitałowa – współczynnik kapitału Tier 1: 11,4%

Solidne wzrosty w kluczowych obszarach biznesu

W I kw. 2022 r. Grupa Kapitałowa BNP Paribas Bank Polska wypracowała zysk netto na poziomie 278 mln zł (+69,4% r/r). Wynik z działalności bankowej wyniósł 1 468 mln zł (+27,5% r/r). To efekt zarówno solidnego wzrostu wyniku odsetkowego (1 003 mln zł, +36,8% r/r), na który wpływ miały wzrost wolumenów biznesowych oraz podwyżki stóp procentowych, jak również wzrostu wyniku prowizyjnego (301 mln zł, +21,6% r/r) osiągniętego m.in. dzięki utrzymującej się aktywności biznesowej Klientów i pozytywnym trendom sprzedaży. Wynik z działalności handlowej wyniósł 151 mln zł (-4,6 r/r).

Pierwszy kwartał był kolejnym okresem, w którym Grupa kontynuowała wzrost wartości portfela kredytowego (+15,3% r/r) i zwiększała udział w rynku kredytów (do 6,1% na koniec I kw.). Wzrost odnotowały wolumen kredytów Klientów instytucjonalnych (+16,3% r/r) oraz wolumen kredytów Klientów indywidualnych (+13,9% r/r). W przypadku Klientów indywidualnych w dwucyfrowym tempie wzrosła sprzedaż zarówno kredytów hipotecznych (+21% r/r), jak i pożyczek gotówkowych (+15% r/r).

Zwiększyła się łączna wartość depozytów (+13,2% r/r). Nadal znacząco rosły depozyty na rachunkach Klientów instytucjonalnych (+23,2% r/r). Kwota zdeponowana w banku przez Klientów indywidualnych również wzrosła (+1,6% r/r).

Koszty pod kontrolą i dobra jakość portfela kredytowego, niższy wpływ rezerwy na portfel kredytów CHF

Koszty działalności Grupy pozostają pod kontrolą. W I kw. wyniosły 775 mln zł (+16,5% r/r). To efekt ponoszonych w I kw. składek na BFG, które były w tym roku o 48 mln zł wyższe niż w ubiegłym (+46% r/r), wzrostu kosztów pracowniczych związanych m.in. z wysoką inflacją oraz dodatkowych kosztów administracyjnych związanych z obsługą prawną portfela kredytów frankowych. Wskaźnik C/I wyniósł w I kw. 2022 r. 52,8% (-5 p. proc. r/r).

Jakość portfela kredytowego jest bardzo dobra. Wskaźnik NPL dla obu portfeli kredytowych łącznie (wycenianego wg wartości godziwej oraz wg zamortyzowanego kosztu) wyniósł 3,4% na koniec I kw. 2022 r., a koszt ryzyka wyniósł 36 p.b.

Bank nie posiada istotnego bezpośredniego zaangażowania w stosunku do Klientów instytucjonalnych z Ukrainy, Rosji oraz Białorusi. Pośrednie ryzyko to wpływ konfliktu na globalną gospodarkę oraz funkcjonowanie firm, które prowadziły swoją działalność w tych krajach. Na podstawie przeprowadzonych analiz portfela kredytowego bank obecnie nie identyfikuje podwyższonego ryzyka w związku z wojną toczącą się w Ukrainie.

Udział frankowych kredytów mieszkaniowych w całym portfelu kredytowym banku spadł z 5,8% w I kw. ubiegłego roku do 4,8% obecnie. Koszty rezerw na ryzyko prawne tego portfela obciążyły wynik banku w I kw. kwotą 83 mln zł. Saldo rezerw na te kredyty wyniosło na dzień 31.03.2022 r. 1 365 mln zł, co stanowiło 30,6% pokrycia tego portfela.

Grupa utrzymuje pozycję kapitałową i płynnościową powyżej minimów wymaganych przez regulatora. Współczynnik Tier 1 wyniósł na koniec I kw. 11,4%, a relacja kredytów do depozytów 83,5%.

Finansowanie rozwoju gospodarki

Bank nadal rozwija swoje zaangażowanie w rozwój polskiej gospodarki oraz, zgodnie ze swoją strategią, zwiększa udział zrównoważonego finansowania w portfelu kredytów.

W I kw. bank uczestniczył m.in. w konsorcjach, które udzieliły finansowania Grupie Maspex, Grupie Famur czy Panattoni. BNP Paribas Bank Polska brał również udział w udzieleniu spółce Wirtualna Polska Holding pięcioletniego kredytu konsorcjalnego powiązanego ze zrównoważonym rozwojem (SLL).

Realizacja strategii GObeyond

W marcu BNP Paribas Bank Polska zaprezentował nową strategię GObeyond na lata 2022-2025. Zakłada ona organiczny wzrost banku, przy zachowaniu odpowiedzialnego podejścia do zarządzania ryzykiem, w oparciu o cztery strategiczne filary: UP, POSITIVE, STRONGER i TOGETHER. Cele przedstawione w strategii weszły w fazę realizacji.

UP to konsekwentny, organiczny wzrost we wszystkich segmentach rynku, realizowany m.in. dzięki innowacyjnym produktom i usługom. Aż 44% kredytów hipotecznych udzielonych w I kw. i 65% udzielonych w marcu to kredyty ze stałą stopą procentową, w tym na okres 10 lat. Filar POSITIVE ma na celu umocnienie pozycji banku jako lidera zrównoważonych finansów. Zaangażowanie w tym obszarze potwierdzają liczby – na koniec I kw. 2022 r. łączna kwota zrównoważonego finansowania udzielonego przez bank osiągnęła 4,5 mld zł. STRONGER oznacza wzmacnianie biznesu oraz pozycji konkurencyjnej dzięki zmianom technologicznym. TOGETHER jest filarem, który koncentruje się na pracownikach i sposobie pracy. Bank chce budować przewagę konkurencyjną dzięki podnoszeniu zaangażowania pracowników i pełnemu wykorzystaniu ich potencjału. Pomaga w tym m.in. zwiększanie liczby osób zatrudnionych w banku pracujących w modelu Agile@Scale, która w zakończonym kwartale przekroczyła 1300.

Solidarność z Ukrainą

Od samego początku wojny w Ukrainie Grupa Kapitałowa BNP Paribas Bank Polska wspiera swoich Klientów i pracowników Grupy BNP Paribas na Ukrainie oraz ich rodziny. Bank znacząco ułatwił proces otwierania kont obywatelom Ukrainy, co przełożyło się na sprzedaż 45,2 tys. kont osobistych Ukraińcom w I kw. roku (stanowiły one blisko połowę wszystkich nowo otwartych kont w I kw.). Udostępnił im również darmowe wypłaty gotówki ze wszystkich bankomatów w kraju oraz darmowe wpłaty i wypłaty w oddziałach banku. Bank ułatwia wspieranie potrzebujących zwracając wszystkim Klientom prowizje za przelewy na ukraińskie konta, a także udostępniając funkcję szybkich przelewów (z konta w BNP Paribas Bank Polska lub poprzez BLIK) na fundusz solidarnościowy pomocy Ukrainie, stworzony wraz z Fundacją BNP Paribas i dając możliwość łatwego przekazywania pieniędzy z programu lojalnościowego Mam Bonus.

Bank oferuje także wsparcie i pomoc pracownikom UKRSIBBANKU i członkom ich rodzin, a także rodzinom Ukraińców zatrudnionych w BNP Paribas Bank Polska. Zapewnił m.in. jedenaście lokalizacji z miejscami noclegowymi. W bezpośrednią, wolontariacką pomoc Ukraińcom zaangażowało się 344 pracowników banku.

Dalsza digitaliacja usług

Nieustannie rośnie liczba Klientów banku korzystających z jego usług za pomocą kanałów zdalnych (1 533 tys., +9,8% r/r). W ujęciu rocznym wzrosła liczba użytkowników aplikacji GOmobile (+28% r/r), liczba transakcji BLIK (+50% r/r) i liczba kart w cyfrowych portfelach (+68% r/r).

Na koniec marca 2022 r. BNP Paribas Bank Polska obsługiwał blisko 4,2 mln Klientów. Miał 420 oddziałów bankowości detalicznej i biznesowej, z czego w 148 placówkach obsługa gotówkowa była realizowana wyłącznie w urządzeniach samoobsługowych, 80 oddziałów posiadało certyfikat „Obiekt bez barier”.

Wybrane skonsolidowane dane finansowe (w tys. zł)

|

Rachunek zysków i strat |

I kw. 2022 |

I kw. 2021 |

zmiana r/r |

IV kw. 2021 |

|

Wynik z tytułu odsetek |

1 002 944 |

733 130 |

36,8% |

864 231 |

|

Wynik z tytułu opłat i prowizji |

300 684 |

247 286 |

21,6% |

301 257 |

|

Wynik z działalności bankowej |

1 467 799 |

1 151 328 |

27,5% |

1 292 294 |

|

Ogólne koszty administracyjne i amortyzacja |

(774 842) |

(665 173) |

16,5% |

(705 153) |

|

Odpisy netto |

(79 128) |

(60 068) |

(31,7%) |

(74 239) |

|

Wynik |

530 795 |

354 229 |

49,8% |

(71 473) |

|

Zysk netto |

277 741 |

163 986 |

69,4% |

(273 504) |

|

przypadający na jedną akcję w zł |

1,88 |

1,11 |

69,4% |

1,85 |

|

Bilans |

31.03.2022 |

31.12.2021 |

31.03.2021 |

|

Aktywa razem |

138 009 142 |

131 777 481 |

122 095 011 |

|

Kredyty łącznie (brutto) |

92 488 080 |

89 386 369 |

80 225 385 |

|

Zobowiązania wobec Klientów |

107 533 667 |

101 092 941 |

94 687 974 |

|

Kapitał własny razem |

11 246 066 |

11 361 631 |

12 104 532 |

|

Adekwatność kapitałowa |

31.03.2022 |

31.12.2021 |

31.03.2021 |

|

Łączny współczynnik kapitałowy |

15,74% |

16,91% |

18,81% |

|

Współczynnik kapitału |

11,37% |

12,33% |

13,79% |

Prezentacja wyników finansowych Grupy Kapitałowej BNP Paribas Bank Polska S.A. za I kw. 2022 roku

Alternatywne formaty