Grupa Kapitałowa BNP Paribas Bank Polska osiągnęła 441 mln zł zysku netto w 2022 r.

Rok 2022 charakteryzowała niepewność gospodarcza, rosnące koszty regulacyjne oraz dalsza konieczność zwiększania poziomu rezerw związanych z portfelem kredytów CHF. W tych warunkach Grupa Kapitałowa BNP Paribas Bank Polska osiągnęła w 2022 r. zysk netto w wysokości 441 mln zł (+150% r/r), a w samym IV kw. 253 mln zł. Wypracowany zysk przełożył się na ROE w wysokości 3,9%, które odbiega znacząco od kosztu kapitału i oczekiwanego poziomu rentowności.

– Dla banków to był trudny rok. Były one zmuszone działać w warunkach niestabilności gospodarczej oraz stale rosnących kosztów regulacyjnych. Mimo przeciwności, w 2022 r. odnotowaliśmy pozytywny wynik finansowy i wzrosty w kluczowych kategoriach wyniku z działalności bankowej, co potwierdza, że obrana ścieżka wzrostu i rozwoju w ramach strategii GObeyond, jest właściwa – mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska. – Stale funkcjonujemy jednak w warunkach dużej niepewności. Poza otoczeniem gospodarczym, sytuacją geopolityczną i wojną w Ukrainie, czynnikiem ryzyka dla całego sektora pozostają decyzje polityczne oraz niepewność regulacyjna, mające wpływ na dalszą zdolność finansowania gospodarki. Mamy do czynienia z bezprecedensowym nagromadzeniem niesprzyjających uwarunkowań, ale stajemy naprzeciwko tych wyzwań, jako stabilna, odporna, a przy tym zwinna organizacja – dodaje.

Główne informacje biznesowe za IV kw. 2022 r.:

- Wartość portfela kredytów brutto Klientów indywidualnych: 38,8 mld zł (+0,1% r/r)

- Wartość portfela kredytów brutto Klientów instytucjonalnych: 54,3 mld zł (+7,3% r/r)

- Sprzedaż kredytów hipotecznych: 23,5 mln zł (-99% r/r)

- Sprzedaż kredytów gotówkowych: 0,65 mld zł (-21% r/r)

- Sprzedaż kont osobistych: 62,5 tys. (-23% r/r)

- Liczba użytkowników kanałów zdalnych: 1,6 mln (+7% r/r)

- w tym aplikacji mobilnej GOmobile: 1,1 mln (+20% r/r)

Kluczowe informacje finansowe na koniec IV kw. 2022 r.:

- Suma bilansowa: 152 mld zł (+15,0% r/r)

- Kredyty Klientów brutto: 93 mld zł (+4,2% r/r)

- Depozyty Klientów: 120 mld zł (+18,4% r/r)

- Wynik z działalności bankowej w IV kw.: 1 720 mln zł (+33,1% r/r)

- Wynik odsetkowy: 1 217 mln zł (+40,8% r/r)

- Wynik odsetkowy bez wpływu wakacji kredytowych: 1 147 mln zł (+32,7% r/r)

- Wynik prowizyjny: 262 mln zł (-13,2% r/r)

- Wynik na działalności handlowej: 273 mln zł (+95,1% r/r)

- Ogólne koszty administracyjne, łącznie z amortyzacją w IV kw.: 754 mln zł (+6,9% r/r)

- Koszty ryzyka kredytowego narastająco: 30 pb. wobec 32 rok wcześniej

- Rentowność: ROE 3,9% (-2,5 pp. r/r), C/I 56,8% (+3,9 pp. r/r)

- Rentowność: ROE bez wpływu wakacji kredytowych: 10,2% (+8,7 pp. r/r), C/I bez kosztów BFG, IPS i wpływu wakacji kredytowych: 42,9% (-7,0 pp. r/r)

- Stabilna i bezpieczna pozycja płynnościowa – wskaźnik kredyty (netto)/depozyty: 75,3% (‑10,1 r/r)

- Pozycja kapitałowa powyżej minimów regulacyjnych – współczynnik kapitału Tier 1: 11,28%

Dalszy rozwój w nieprzewidywalnym i zmiennym otoczeniu rynkowym

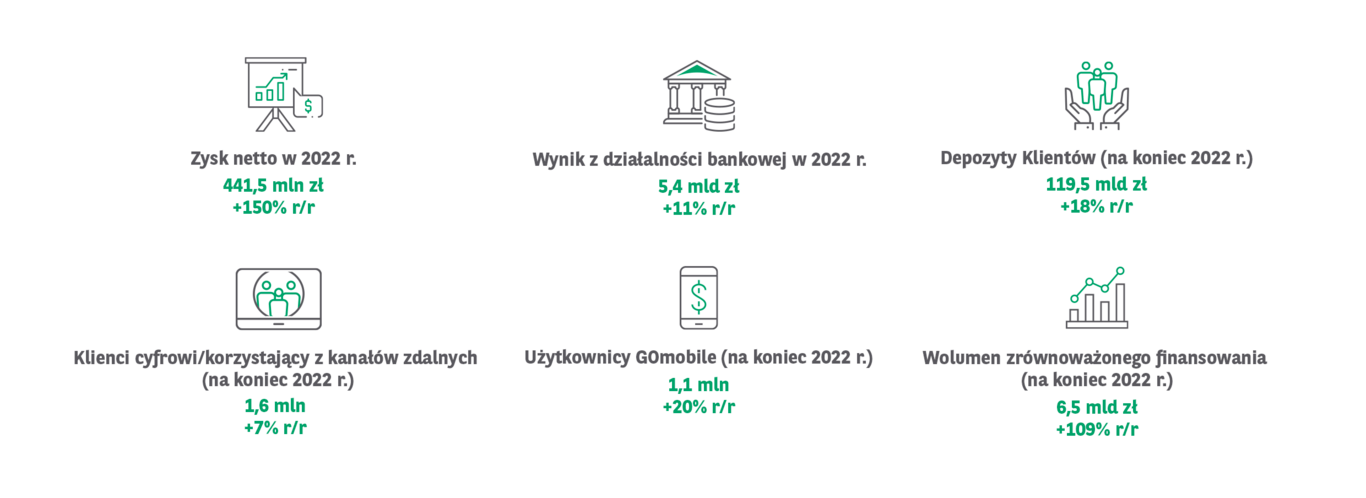

W 2022 r. zysk netto Grupy Kapitałowej BNP Paribas Bank Polska wyniósł 441 mln zł (+150,4% r/r), a w samym IV kw. 253 mln zł. Wyniki 2022 r. były w znaczącym stopniu obciążone kosztami nowych regulacji, w szczególności wpływem wakacji kredytowych (-895 mln zł, z czego -965 mln zł w III kw., +70 mln zł korekty w IV kw.). Po wyłączeniu wpływu wakacji kredytowych, zysk netto Grupy wyniósłby 1 166 mln zł (+562% r/r).

Czynnikiem istotnie wpływającym na poziom wyniku netto Grupy w 2022 r. pozostają koszty z tytułu rezerw na ryzyko prawne związane z kredytami walutowymi. W 2022 r. obciążyły one wyniki Grupy kwotą 740 mln zł w porównaniu do 1 045 mln zł w 2021 r.

Wynik z działalności bankowej Grupy w 2022 r. wyniósł 5 352 mln zł (+11,3% r/r), w tym 3 493 mln zł (+11,2% r/r) z tytułu odsetek, 1 137 mln zł (+8,4%) z opłat i prowizji oraz 784 mln zł (+24,8%) z działalności handlowej i inwestycyjnej. W wyniku odsetkowym widoczne są pozytywne efekty wzrostu stóp procentowych NBP, ale jednocześnie został on znacząco obciążony przez zaksięgowanie 895 mln zł wpływu wakacji kredytowych. Wzrost wyniku prowizyjnego to efekt przede wszystkim wyższej aktywności Klientów oraz aktualizacji taryfy opłat i prowizji. Na wynik z działalności handlowej znaczący wpływ miał wzrost wyniku na transakcjach z Klientami.

W 2022 r. Grupa odnotowała wzrost wartości portfela kredytowego (+4,2% r/r), przy spadku wartości portfela kredytów w samym IV kw. (-3,3% kw/kw), w tym: w segmencie Klientów indywidualnych +0,1% r/r, -1,9% kw/kw, a Klientów instytucjonalnych +7,3% r/r, -4,3% kw/kw.

Na przestrzeni 2022 r. znacząco wzrosła łączna wartość depozytów Klientów (+18,4% r/r, +4,7% kw/kw). Trend był widoczny zarówno w segmencie Klientów indywidualnych (+9,5% r/r, -2,4% kw/kw), jak i instytucjonalnych (+25,4% r/r, +10,3% kw/kw).

Ze względu na zmienne otoczenie rynkowe i wysokie stopy procentowe produkty inwestycyjne cieszyły się

w 2022 r. mniejszym zainteresowaniem Klientów. W IV kw. trend spadkowy odwrócił się i wzrosła wartość środków lokowanych w funduszach inwestycyjnych Grupy BNP Paribas. Łączna wartość wolumenu produktów inwestycyjnych wyniosła 5 594 mln zł (-33,2% r/r, +6,1% kw/kw).

Wyższe koszty związane z BFG, SOBK i FWK, stabilny koszt ryzyka

Koszty działalności Grupy w 2022 r. wyniosły 3 038 mln zł (+19,5% r/r), a w samym IV kw. 754 mln zł (+6,9% r/r, +14,4% kw/kw). Wzrost kosztów w ujęciu rocznym jest związany przede wszystkim z wpłatą na system ochrony banków komercyjnych (SOBK), która wyniosła 207 mln zł, oraz dodatkowymi opłatami na Fundusz Wsparcia Kredytobiorców (wzrost o 76 mln zł r/r). Łączne koszty związane z BFG i SOBK wzrosły w porównaniu z 2021 r. o 216 mln zł, czyli 150,3%. Oprócz opisanego powyżej wzrostu kosztów regulacyjnych, na wzrost kosztów pracowniczych oraz administracyjnych miała wpływ rosnąca w 2022 r. presja inflacyjna.

Dobra jakość portfela kredytowego oraz terminowość obsługi kredytów przełożyła się na stabilny poziom kosztów ryzyka. Wskaźnik NPL portfela kredytowego (wycenianego wg zamortyzowanego kosztu) wyniósł 3,3% na koniec 2022 r.

Współczynnik Tier 1 na koniec 2022 r. wyniósł 11,28%, a łączny współczynnik kapitałowy 15,55%. Oba wskaźniki wzrosły w porównaniu do stanu na koniec III kw. 2022 r. i pozostają powyżej wymogów regulacyjnych.

Rok realizacji strategii GObeyond

Od I kw. 2022 r. bank realizuje strategię GObeyond, która opiera się na czterech filarach: UP, POSITIVE, STRONGER, TOGETHER. Głównym celem strategii jest dalszy dynamiczny rozwój organizacji oparty o zrównoważony i zdywersyfikowany model biznesowy. Bank stawia na zwiększanie zaangażowania pracowników i zadowolenia Klientów oraz społeczną odpowiedzialność, dla której drogowskazem są Cele Zrównoważonego Rozwoju ONZ (SDGs).

Każdy filar strategii to idea, w ramach której realizowane są konkretne działania z precyzyjnie określonymi celami. UP oznacza konsekwentny, organiczny wzrost w kluczowych segmentach rynku. POSITIVE gwarantuje, że wszelkie działania banku mają pozytywny wpływ na otoczenie społeczne, biznesowe i środowisko. STRONGER oznacza wzmacnianie biznesu dzięki zmianom technologicznym, a TOGETHER – budowanie przewagi konkurencyjnej dzięki zwiększaniu zaangażowania pracowników i pełnemu wykorzystaniu ich potencjału.

W każdym z obszarów bank odnotował postępy i zbliżył się do realizacji założonych celów.

Udział kluczowych procesów dostępnych w kanałach zdalnych dla Klienta indywidualnego wzrósł z 55% na koniec 2021 r. do 66% na koniec 2022 r. Bank odnotował również wzrost liczby aktywnych Klientów międzynarodowych o 9% w porównaniu do końca 2021 r. Jakościowe zmiany, jakie wdraża organizacja, potwierdzają również nagrody: I miejsce w kategorii Bankowość Tradycyjna w rankingu Przyjazny Bank Newsweeka oraz II miejsce w rankingu Bank Przyjazny Firmie magazynu Forbes.

Udział zrównoważonego finansowania w portfelu kredytów wzrósł do 7,1% na koniec 2022 r. Wolumen zrównoważonego finansowania na koniec 2022 r. wyniósł 6,5 mld zł. We wrześniu 2022 r. bank otrzymał najlepszy wśród polskich banków rating ryzyka ESG – na poziomie 10,9 – przyznawany przez agencję Sustainalytics.

W ramach realizacji celów przypisanych do filaru STRONGER bank optymalizuje już 19 z założonych w strategii 38 kluczowych procesów biznesowych i poprawia efektywność operacji. Konsekwentna realizacja cyfrowej agendy przyniosła dynamiczny wzrost wykorzystania kanałów zdalnych. Liczba Klientów, którzy korzystają z usług banku za ich pomocą, wyniosła na koniec 2022 r. 1 628 tys. (+7% r/r, +1% kw/kw). Liczba użytkowników aplikacji GOmobile wzrosła do 1 095 tys. (+20% r/r, +3% kw/kw). W dalszym ciągu zwiększa się liczba tokenów w cyfrowych portfelach Klientów (510 tys., +30% r/r, +3% kw/kw) oraz transakcji BLIK (8 888 tys., +72% r/r, +22% kw/kw).

Poziom satysfakcji pracowników, czyli priorytet określony w ramach filaru TOGETHER, jest bliski celu na 2025 r. Wskaźnik Net Promoter Score (wskaźnik rekomendacji) wśród pracowników banku wzrósł do 18 (tj. o 27 pp. r/r). W ramach działań podejmowanych przez bank zmniejszono również lukę płacową między kobietami a mężczyznami do 6,5% z 7,3% na koniec 2021 r. (założony w strategii cel to <4%). Od momentu ataku Rosji na Ukrainę nie ustaje również zaangażowanie banku i jego pracowników w inicjatywy na rzecz osób uciekających z terenów objętych wojną. W 2022 roku wolontariuszki i wolontariusze z banku oraz spółek i podmiotów zależnych Grupy BNP Paribas angażowali się społecznie łącznie ponad 4 600 razy, poświęcając 30 000 godzin na rzecz innych. Średnia godzin na pracownika wzrosła z 3,1h w 2021 r. do 3,85h.

Na koniec 2022 r. bank obsługiwał blisko 4,2 mln Klientów. Miał 410 Centrów Klienta, w tym 202 bez obsługi kasowej. 103 centra posiadały certyfikat „Obiekt bez barier”.

Wybrane skonsolidowane dane finansowe (w tys. zł)

|

Rachunek zysków i strat |

12M |

12M |

zmiana r/r |

IV kw. |

IV kw. |

zmiana r/r |

III kw. |

|

Wynik z tytułu odsetek |

3 493 005 |

3 140 942 |

11,2% |

1 216 931 |

864 231 |

40,8% |

123 704 |

|

Wynik z tytułu opłat i prowizji |

1 136 915 |

1 048 986 |

8,4% |

261 545 |

301 257 |

-13,2% |

279 747 |

|

Wynik z działalności bankowej |

5 351 946 |

4 809 257 |

11,3% |

1 719 659 |

1 292 294 |

33,1% |

597 759 |

|

Ogólne koszty administracyjne i amortyzacja |

(3 038 456) |

(2 543 529) |

19,5% |

(753 802) |

(705 153) |

6,9% |

(658 664) |

|

Odpisy netto |

(275 010) |

(266 185) |

3,3% |

(56 262) |

(74 239) |

-24,2% |

(54 021) |

|

Wynik |

1 298 480 |

954 239 |

36,1% |

526 332 |

(71 473) |

|

(248 926) |

|

Zysk netto |

441 497 |

176 298 |

150,4% |

252 685 |

(273 504) |

|

(346 597) |

|

przypadający na jedną akcję w zł |

2,99 |

1,20 |

149,2% |

1,71 |

(1,85) |

|

(2,35) |

|

Bilans |

31.12.2022 |

30.09.2022 |

31.12.2021 |

30.09.2021 |

|

Aktywa razem |

151 517 069 |

146 387 229 |

131 777 481 |

127 616 365 |

|

Kredyty łącznie (brutto) |

93 119 971 |

96 340 566 |

89 386 369 |

86 779 357 |

|

Zobowiązania wobec Klientów |

120 021 043 |

114 679 839 |

101 092 941 |

99 035 855 |

|

Kapitał własny razem |

11 262 221 |

10 863 409 |

11 361 631 |

12 188 077 |

|

Adekwatność kapitałowa |

31.12.2022 |

30.09.2022 |

31.12.2021 |

30.09.2021 |

|

Łączny współczynnik kapitałowy |

15,55% |

14,86% |

16,91% |

17,57% |

|

Współczynnik kapitału |

11,28% |

10,67% |

12,33% |

12,85% |

Prezentacja wyników finansowych banku znajduje się tutaj.

Alternatywne formaty