Grupa Kapitałowa BNP Paribas Bank Polska wypracowała w II kw. 460 mln zł zysku netto

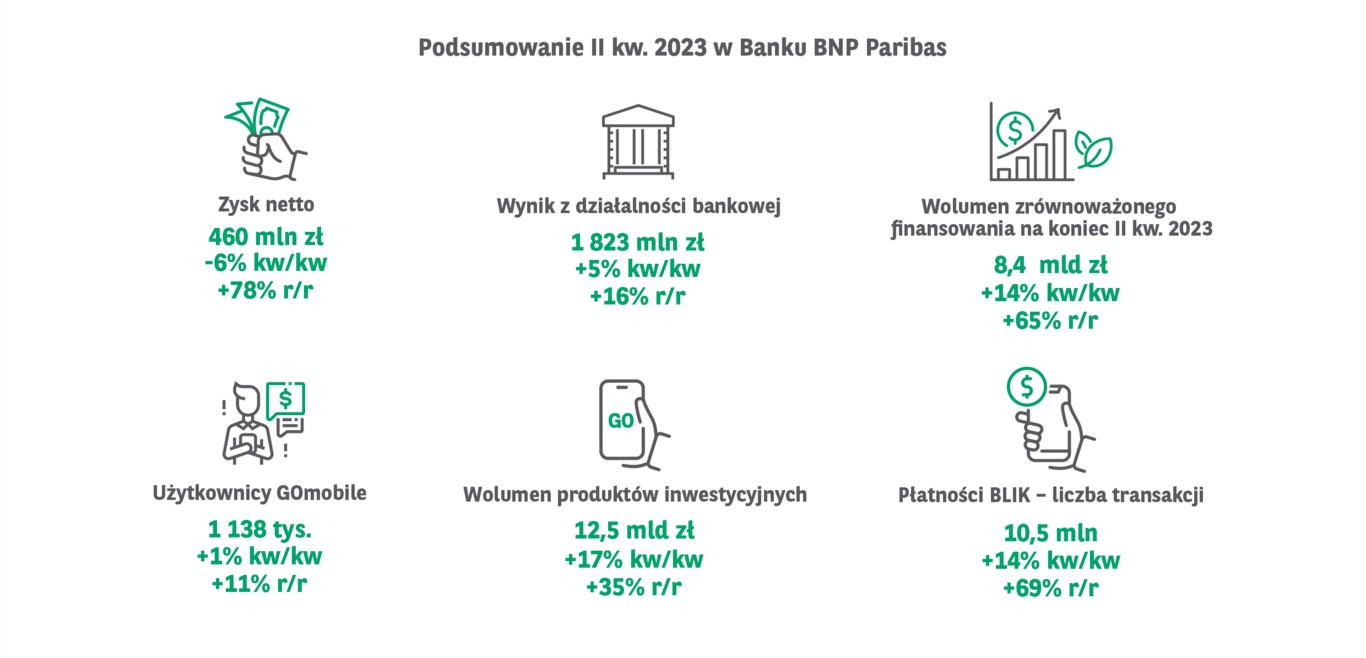

Grupa Kapitałowa BNP Paribas Bank Polska zaraportowała w II kw. zysk netto na poziomie 460 mln zł (-6% kw/kw; +78% r/r), a łącznie w całym I półroczu 948 mln zł (+77% r/r). Rosnący wynik z działalności bankowej, efektywna kontrola kosztów, dobra jakość portfela kredytowego oraz poprawa pozycji kapitałowej i płynnościowej potwierdzają stabilność modelu biznesowego.

- To kolejny kwartał, w którym bank wypracował solidne wyniki, pomimo dalszego tworzenia rezerw na ryzyko związane z portfelem CHF. Sytuacja makroekonomiczna, wpływająca na ograniczenie dynamiki wzrostu kredytów, nie przeszkodziła nam w rozwoju w strategicznie istotnych segmentach rynku. W obszarze Bankowości Detalicznej i Biznesowej koncentrowaliśmy się na Klientach premium i wealth management oraz oferowaniu szerokiej gamy produktów oszczędnościowych i inwestycyjnych. W Obszarze Bankowości Korporacyjnej i MSP cieszy nas stały wzrost wolumenów zrównoważonego finansowania. Pozycja banku jest stabilna, poprawiamy rentowność, wzmacniając jednocześnie pozycję płynnościową i kapitałową. To pozwala nam na sukcesywne mitygowanie ryzyka związanego z portfelem kredytów CHF, poprzez zawieranie coraz większej liczby ugód z Klientami oraz zwiększanie skali rezerw – mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska.

Główne informacje biznesowe za II kw. 2023 r.:

- Wartość portfela kredytów brutto Klientów indywidualnych: 37,5 mld zł (-6,7% r/r)

- Wartość portfela kredytów brutto Klientów instytucjonalnych: 54,0 mld zł (-1,3% r/r)

- Sprzedaż kredytów hipotecznych: 71,0 mln zł (-94,0% r/r)

- Sprzedaż kredytów gotówkowych: 944,4 mln zł (-0,5% r/r)

- Sprzedaż kont osobistych: 53,9 tys. (-37,0% r/r)

- Liczba użytkowników kanałów zdalnych: 1,6 mln (+2,0% r/r)

- w tym aplikacji mobilnej GOmobile: 1,1 mln (+11,0 r/r)

Kluczowe informacje finansowe na koniec II kw. 2023 r.:

- Suma bilansowa: 151 mld zł (+5,8% r/r)

- Kredyty Klientów brutto: 92 mld zł (-3,6% r/r)

- Depozyty Klientów: 117 mld zł (+7,8% r/r)

- Wynik z działalności bankowej w II kw. 2023 r.: 1 823 mln zł (+16,4% r/r)

- Wynik odsetkowy: 1 240 mln zł (+7,9% r/r)

- Wynik prowizyjny: 308 mln zł (+4,4% r/r)

- Wynik na działalności handlowej: 249 mln zł (+110,0% r/r)

- Ogólne koszty administracyjne, łącznie z amortyzacją w II kw. 2023 r.: 725 mln zł (-14,8% r/r)

- Koszty ryzyka kredytowego kwartalnie: +12 pb. wobec -37 rok wcześniej

- Rentowność: ROE 16,0% (+6,4 pp. r/r), C/I 42,5% (-11,1 pp. r/r)

- Rentowność: ROE bez wpływu wakacji kredytowych: 15,4%, C/I bez kosztów BFG, IPS i wpływu wakacji kredytowych: 39,3% (-3,1 pp. r/r)

- Stabilna i bezpieczna pozycja płynnościowa – wskaźnik kredyty (netto)/depozyty: 75,4% (‑8,9 r/r)

- Pozycja kapitałowa powyżej minimów regulacyjnych – współczynnik kapitału Tier 1: 12,13%

Poprawa efektywności działania i stabilny biznes pomimo czynników ryzyka

Grupa Kapitałowa BNP Paribas Bank Polska wypracowała w II kw. zysk netto na poziomie 460 mln zł (-5,8% kw/kw; +78,4% r/r) i 948 mln zł (+77% r/r) w całym I półroczu. II kw. przyniósł dalszy wzrost dochodów. Wynik z działalności bankowej wyniósł 1 823 mln zł (+5,5% kw/kw, +16,4% r/r). Bank odnotował wzrost wyniku odsetkowego do 1 240 mln zł (+3,3% kw/kw, +7,9% r/r), głównie za sprawą wzrostu przychodów z papierów wartościowych i utrzymania kosztu pozyskania depozytów. Marża odsetkowa wzrosła do 3,3%. Wynik z tytułu opłat i prowizji wyniósł 308 mln zł (-5,3% kw/kw, +4,4% r/r), a jego lekki spadek w porównaniu z I kw. to efekt niższych niż w poprzednim kwartale przychodów w obszarze kart. Wynik na działalności handlowej osiągnął poziom 249 mln zł (+6,3% kw/kw, +110% r/r), do czego w głównej mierze w ujęciu kw/kw przyczynił się wyższy wynik z inwestycji kapitałowych, stabilizacja wyniku na transakcjach z Klientami oraz poprawa wyceny udziałów i akcji.

Koszty działalności Grupy w II kw. wyniosły 725 mln zł (-7,6% kw/kw, -14,8% r/r) i pozostają pod kontrolą. Bez uwzględnienia kosztów BFG i SOBK, koszty wzrosłyby o 5,3% kw/kw i 7,2% r/r, co oznacza, że tempo wzrostu w ujęciu rocznym utrzymuje się poniżej poziomu inflacji. Wzrost przychodów, przy dobrej kontroli kosztów, przełożył się na dalszą poprawę wskaźnika C/I do 42,5% na koniec II kw. 2023.

W II kw. bank zawiązał rezerwę na portfel kredytów CHF w wysokości 356 mln zł. Łączna wartość rezerwy na koniec I półrocza wyniosła 2,1 mld zł, a wskaźnik pokrycia portfela 62,7%. Wzrost rezerwy w porównaniu do I kwartału 2023 r. związany był głównie z szacunkami dotyczącymi napływu nowych pozwów sądowych, liczby zawieranych z Klientami ugód mających na celu konwersję kredytów w CHF na PLN oraz aktualizacji innych parametrów uwzględnianych w modelu. Wynagrodzenie za korzystanie z kapitału dla banku, które było przedmiotem wyroku TSUE w sprawie C-520/21, nie jest parametrem stosowanym w obecnym modelu rezerw i nie ma bezpośredniego wpływu na ryzyko banku wyrażone poziomem rezerw dotyczących skutków unieważnienia umów kredytu. W II kw. znacząco wzrosła liczba ugód z kredytobiorcami frankowymi (2 617 zawartych ugód na koniec II kw.).

II kw. był kolejnym okresem, w którym na rynku utrzymywał się relatywnie niski popyt na kredyty. Wartość portfela kredytowego banku nieznacznie spadła (-0,8% kw/kw, -3,6% r/r). W segmencie Klientów indywidualnych spadek wyniósł -1,3% kw/kw, -6,7% r/r, natomiast w segmencie Klientów instytucjonalnych -0,5% kw/kw, -1,3% r/r.

Jednocześnie Bank wzmacniał bazę depozytową - wzrost wartości depozytów Klientów (+0,9% kw/kw, +7,8% r/r) przekłada się na dalszą poprawę sytuacji płynnościowej. W II kw. zwiększyła się zarówno wartość depozytów Klientów indywidualnych (+0,3% kw/kw, +1,4% r/r) jak i instytucjonalnych (+1,2% kw/kw, +12,8% r/r).

W II kw. nastąpił dalszy wzrost wartości środków lokowanych w produktach inwestycyjnych (+17,3% kw/kw, +34,6% r/r). Wzrost zanotowały fundusze inwestycyjne, w szczególności utrzymywało się zainteresowanie Klientów subfunduszami inwestującymi na rynku instrumentów dłużnych krótkoterminowych. Jednocześnie rosły środki Klientów na rachunkach brokerskich (+25,1% kw/kw, +34,0% r/r).

Niski poziom ryzyka kredytowego, poprawa wskaźników kapitałowych

W II kw. utrzymywała się bardzo dobra jakość obsługi portfela kredytów. To kolejny kwartał, w którym koszty ryzyka miały pozytywny wpływ na wynik banku, co było efektem rozwiązania rezerw związanych z odzyskami na wycenianym indywidualnie portfelu z utratą wartości oraz wyniku na sprzedaży wierzytelności. Wskaźnik NPL (udział Fazy 3) portfela kredytowego wycenianego wg zamortyzowanego kosztu obniżył się do poziomu 3,1% na koniec II kw. 2023 r.

W II kw. bank wzmocnił pozycję kapitałową. Współczynnik Tier 1 na koniec II kw. wyniósł 12,13%, a łączny współczynnik kapitałowy 16,35%. Oba wskaźniki utrzymują się powyżej wymogów regulacyjnych oraz odnotowały wzrost zarówno w ujęciu r/r jak i kw/kw.

Wiodąca pozycja w obszarze zrównoważonego finansowania i dalsza cyfryzacja

Bank konsekwentnie dąży do zwiększania pozytywnego wpływu na środowisko oraz społeczeństwo i ugruntowuje wiodącą pozycję na rynku w obszarze zrównoważonego finansowania. Wolumen tego finansowania na koniec II kw. 2023 r. wyniósł 8,4 mld zł, co przekłada się na 9,3% udziału w portfelu kredytów. W maju i czerwcu bank uczestniczył w dwóch transakcjach w formule Sustainability-Linked Loan (SLL): dla Grupy Polsat Plus w kwocie ok. 10,6 mld zł (udział Banku – 1 mld zł), to największa transakcja w formule SLL na polskim rynku, oraz dla firmy Iglotex w kwocie ponad 300 mln zł (udział banku jako Koordynatora Zrównoważonego Finansowania – 150 mln zł).

Zaangażowanie banku w obszarze ESG znajduje uznanie w oczach niezależnych ekspertów. W pierwszym półroczu bank został nagrodzony odznakami ESG Industry Top Rated i ESG Regional Top Rated na liście Top-Rated ESG Companies opublikowanej przez Sustainalytics, zwyciężył w kategorii ESG w konkursie Gwiazdy Bankowości, organizowanym przez PwC i Dziennik Gazetę Prawną, zdobył złoty i zielony listek tygodnika Polityka, znalazł się na liście liderów wśród pracodawców najbardziej zaawansowanych w zakresie zarządzania różnorodnością i inkluzywnością w Polsce - Diversity IN Check 2023 oraz zdobył maksymalną liczbę punktów w rankingu Cashless dla równości, czyli zestawieniu instytucji finansowych dbających o równość zawodową i społeczną osób LGBT+.

Kluczowym aspektem rozwoju banku pozostaje realizacja agendy cyfrowej. Koncentracja na wspieraniu aktywności Klientów przekłada się na stały wzrost wykorzystania przez nich kanałów zdalnych. Dynamicznie rośnie liczba płatności za pomocą BLIK.

- Liczba osób, korzystających z usług banku za pomocą kanałów zdalnych: 1 630 tys. (-1% kw/kw, +2% r/r)

- Liczba użytkowników aplikacji GOmobile: 1 138 tys. (+1% kw/kw, +11% r/r)

- Liczba tokenów w cyfrowych portfelach Klientów: 539 tys. (+2% kw/kw, +15% r/r)

- Liczba transakcji BLIK w II kw. 2023 r.: 10 467 tys. (+14% kw/kw, +69% r/r)

Bank systematycznie wdraża też nowe rozwiązania cyfrowe dla Klientów. W II kw. zaoferował Klientom z branży e-commerce korzystanie z bramki płatniczej Axepta BNP Paribas, która jako pierwsza w Polsce oferuje możliwość podziału kwoty do zapłaty na różne formy płatności. W czerwcu bank uruchomił na platformie Agronomist.pl jedyny w Polsce kalkulator emisji gazów cieplarnianych dla produkcji drobiu, skierowany do przedsiębiorców z sektora food&agro.

Na koniec II kw. 2023 r. bank obsługiwał blisko 4,2 mln Klientów. Miał 400 Centrów Klienta, w tym 203 bez obsługi kasowej. 120 Centrów posiadało certyfikat „Obiekt bez barier”.

Wybrane skonsolidowane dane finansowe (w tys. zł)

|

Rachunek zysków i strat |

I poł. 2023 |

I poł. 2022 |

zmiana r/r |

II kw. 2023 |

II kw. 2022 |

zmiana r/r |

I kw. 2023 r. |

|

Wynik z tytułu odsetek |

2 439 313 |

2 152 370 |

13,3% |

1 239 713 |

1 149 426 |

7,9% |

1 199 600 |

|

Wynik z tytułu opłat i prowizji |

633 019 |

595 623 |

6,3% |

307 939 |

294 939 |

4,4% |

325 080 |

|

Wynik z działalności bankowej |

3 552 289 |

3 034 528 |

17,1% |

1 823 420 |

1 566 729 |

16,4% |

1 728 869 |

|

Ogólne koszty administracyjne i amortyzacja |

(1 510 286) |

(1 625 990) |

-7,1% |

(725 162) |

(851 148) |

-14,8% |

(785 124) |

|

Odpisy netto |

51 350 |

(164 727) |

|

26 400 |

(85 599) |

|

24 950 |

|

Wynik |

1 502 941 |

1 021 074 |

47,2% |

768 634 |

490 279 |

56,8% |

734 307 |

|

Zysk netto |

947 632 |

535 409 |

77,0% |

459 647 |

257 668 |

78,4% |

487 985 |

|

przypadający na jedną akcję w zł |

6,42 |

3,63 |

76,8% |

3,11 |

1,75 |

78,1% |

3,31 |

|

Bilans |

30.06.2023 |

31.03.2023 |

31.12.2022 |

30.06.2022 |

|

Aktywa razem |

150 561 628 |

148 179 538 |

151 517 069 |

142 319 932 |

|

Kredyty łącznie (brutto) |

91 502 743 |

92 276 009 |

93 119 971 |

94 924 794 |

|

Zobowiązania wobec Klientów |

117 911 920 |

116 912 395 |

120 021 043 |

109 413 772 |

|

Kapitał własny razem |

12 614 117 |

11 986 235 |

11 262 221 |

11 189 139 |

|

Adekwatność kapitałowa |

30.06.2023 |

31.03.2023 |

31.12.2022 |

30.06.2022 |

|

Łączny współczynnik kapitałowy |

16,35% |

15,87% |

15,55% |

15,21% |

|

Współczynnik kapitału |

12,13% |

11,65% |

11,28% |

10,98% |

Alternatywne formaty