Kolejny dobry rok Grupy Kapitałowej BNP Paribas Bank Polska. Zysk netto przekroczył 3 mld zł

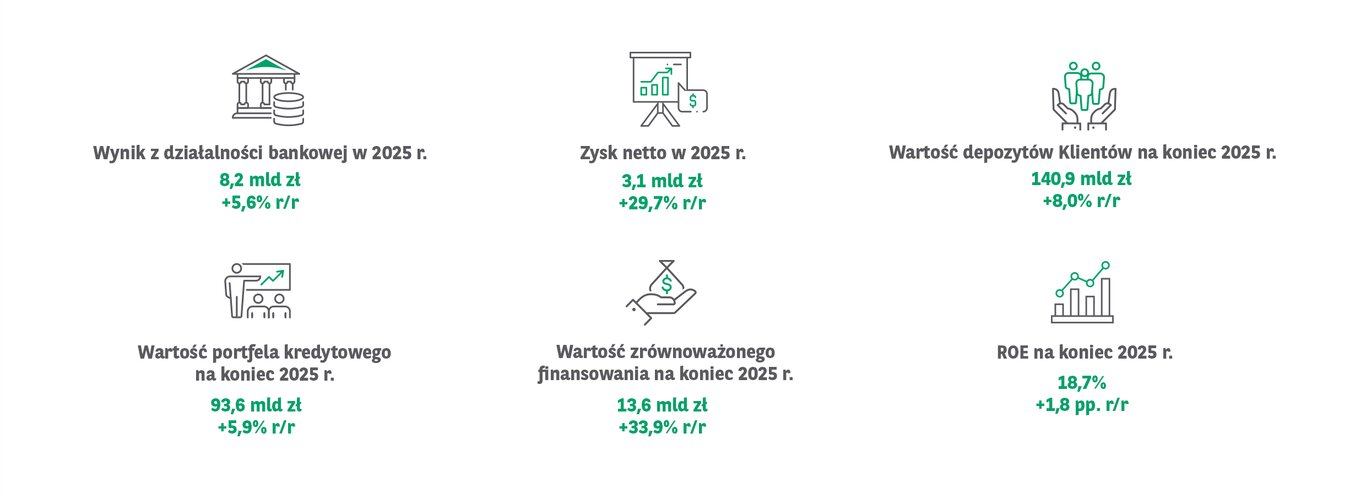

Wynik z działalności bankowej Grupy Kapitałowej BNP Paribas Bank Polska wyniósł 8,2 mld zł

w całym 2025 r. (+5,6% r/r) i 2,0 mld zł w samym IV kw. (+3,2% kw/kw, +0,1% r/r). W porównaniu

z 2024 r., Grupa zanotowała wzrosty we wszystkich kluczowych kategoriach, w tym znaczący wzrost wyniku na działalności handlowej. W 2025 r. wypracowała zysk na poziomie 3,1 mld zł (+29,7% r/r) i 887 mln zł w IV kw. (+27,5% kw/kw, +74,2% r/r), na co pozytywny wpływ miał wzrost przychodów, utrzymanie pod kontrolą kosztów operacyjnych oraz spadek kosztów ryzyka, będący efektem bardzo dobrej jakości portfela kredytowego i niższych kosztów ryzyka prawnego związanego z kredytami CHF. Na wyniki IV kw. pozytywnie wpłynęła wycena aktywów i rezerw z tytułu odroczonego podatku dochodowego związana ze wzrostem stawek podatku dochodowego.

W ostatnim roku obowiązywania strategii GObeyond nasz wynik z działalności bankowej osiągnął rekordowe 8 mld zł, a zysk netto po raz pierwszy przekroczył poziom 3 mld zł. Zgodnie z intencją Zarządu, zamierzamy wypłacić dywidendę w wysokości 50% wypracowanego zysku. Zwieńczeniem roku była prezentacja strategii Accelerate 2030 ukierunkowanej na dalszy wzrost biznesu i rentowności, która zakłada poszerzanie bazy Klientów, wzrost wolumenów i udziałów rynkowych (filar Expand), zwiększenie efektywności działania dzięki wykorzystaniu nowych technologii (filar Streamline) i wpieranie Klientów w procesach zrównoważonej transformacji (filar Impact) - mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska.

Główne informacje biznesowe i finansowe:

- Wartość portfela kredytów brutto Klientów indywidualnych: 34,4 mld zł (+4,8% r/r)

- Wartość portfela kredytów brutto Klientów instytucjonalnych: 59,1 mld zł (+6,5% r/r)

- Sprzedaż produktów inwestycyjnych w IV kw.: 3,1 mld zł (+15,8% r/r)

- Sprzedaż kredytów gotówkowych w IV kw.: 1,0 mld zł (+13,8% r/r)

- Sprzedaż kredytów hipotecznych w IV kw.: 1,4 mld zł (+177,6% r/r)

- Sprzedaż kont osobistych w IV kw.: 49,5 tys. (-12,5% r/r)

- Liczba użytkowników kanałów zdalnych: 1,7 mln (+2,6% r/r)

- w tym aplikacji mobilnej GOmobile: 1,3 mln (+6,4% r/r)

- Suma bilansowa: 180,7 mld zł (+7,9% r/r)

- Kredyty Klientów brutto: 93,6 mld zł (+5,9% r/r)

- Depozyty Klientów: 140,9 mld zł (+8,0 % r/r)

- Wynik z działalności bankowej w 2025 r.: 8 185 mln zł (+5,6% r/r)

- Wynik odsetkowy: 5 892 mln zł (+2,6% r/r)

- Wynik prowizyjny: 1 261 mln zł (+1,0% r/r)

- Wynik na działalności handlowej: 1 077 mln zł (+24,5% r/r)

- Ogólne koszty administracyjne, łącznie z amortyzacją w 2025 r.: 3 369 mln zł (+0,5% r/r)

- Koszty ryzyka kredytowego kwartalnie: -30 pb. wobec -27 rok wcześniej

- Rentowność: ROE 18,7% (+1,8 p.p. r/r), C/I 41,2 % (-2,1 p.p. r/r), C/I bez kosztów BFG i wpływu wakacji kredytowych: 38,8% (-2,3 p.p. r/r)

- Stabilna i bezpieczna pozycja płynnościowa – wskaźnik kredyty (netto) / depozyty: 64,7% (-1,1p. r/r)

- Pozycja kapitałowa powyżej minimów regulacyjnych – współczynnik kapitału Tier 1: 13,60%

Wzrosty we wszystkich kluczowych kategoriach, koszty w ryzach

W 2025 r. Grupa Kapitałowa BNP Paribas Bank Polska wypracowała zysk netto na poziomie 3,1 mld zł (+29,7% r/r), a w samym IV kw. 887 mln zł. Pozytywny wpływ na wynik IV kw., w kwocie 174,1 mln zł, miała wycena aktywów i rezerw z tytułu odroczonego podatku dochodowego wynikająca ze zmiany stawek podatku dochodowego dla banków. Osiągnięto wszystkie cele finansowe zawarte strategii GObeyond na lata 2022–2025, w tym C/I na poziomie maksymalnie 48% oraz ROE na poziomie około 12%.

Grupa wygenerowała wynik z działalności bankowej na poziomie 8,2 mld zł (+5,6% r/r), z czego w samym IV kw. 2,0 mld zł (+3,2% kw/kw, +0,1% r/r). Pomimo kontynuacji redukcji stóp procentowych wynik odsetkowy wzrósł do poziomu 5,9 mld zł (+2,6% r/r). W IV kw. wyniósł 1,5 mld zł (+0,8% kw/kw, -4,7% r/r).

Wynik z tytułu opłat i prowizji wyniósł w 2025 r. 1,3 mld zł (+1,0% r/r), a w IV kw. 317 mln zł (+10,0% kw/kw, +0,5% r/r). W ujęciu rocznym to efekt wzrostu prowizji kartowych oraz za zarządzanie aktywami i operacje brokerskie, a kwartalnie – prowizji związanych ze sprzedażą ubezpieczeń, prowizji kredytowych i gwarancyjnych oraz za usługi doradcze w obszarze fuzji i przejęć. Bank wypracował znacząco wyższy niż w 2024 r. wynik na działalności handlowej. Narastająco wyniósł 1,1 mld zł (+24,5% r/r), a w IV kw. 248 mln zł (+9,9% kw/kw, +11,5% r/r). To rezultat m.in. poprawy marży na transakcjach z Klientami.

Grupa utrzymuje dyscyplinę kosztową. W 2025 r. koszty administracyjne i amortyzacja wyniosły 3,4 mld zł (+0,5% r/r; -1,1% r/r bez uwzględniania kosztów BFG), a w ostatnim kwartale roku 806 mln zł (+0,8% kw/kw, -4,1% r/r). W ujęciu kwartalnym tendencja wzrostowa dotyczy kosztów IT, amortyzacji i spotkań oraz podróży służbowych. Spadają wydatki na usługi obce i doradztwo, a w ujęciu rocznym koszt wzrostu wynagrodzeń jest ograniczany dalszą redukcją zatrudnienia.

Rośnie wartość udzielonych kredytów

Wartość kredytów brutto wzrosła w obu segmentach Klientów i na koniec 2025 r. wynosiła 93,6 mld zł (+2,3% kw/kw, +5,9% r/r). Saldo kredytów udzielonych Klientom instytucjonalnym to 59,1 mld zł (+2,6% kw/kw, +6,5% r/r), a indywidualnym 34,4 mld zł (+1,8% kw/kw, +4,8% r/r). W IV kw. bank utrzymał solidny poziom sprzedaży kredytów mieszkaniowych, zwiększył sprzedaż kredytów samochodowych i ratalnych. Zarówno w ujęciu rocznym, jak i kwartalnym istotnie zwiększył się wolumen kredytów przedsiębiorstw (+3,2% kw/kw, +10,6% r/r), zarówno inwestycyjnych, jak i bieżących.

Łączna wartość zrównoważonego finansowania udzielonego przez bank (wyznaczana wg wewnętrznej metodologii banku) osiągnęła na koniec roku 13,6 mld zł (+19,1% kw/kw, +33,9% r/r).

W IV kw. Grupa odnotowała dalszy wzrost wartości depozytów Klientów, osiągając 140,9 mld zł na koniec grudnia (+9,0% kw/kw, +8,0% r/r). W segmencie Klientów instytucjonalnych obserwowany był silny wzrost sezonowy do poziomu 81,7 mld zł (+12,4% kw/kw, +8,5% r/r). Wzrost depozytów Klientów indywidualnych, obserwowany przez cały rok, przyspieszył w IV kw. Saldo wyniosło 59,2 mld zł (+4,7% kw/kw, +7,2% r/r).

W IV kw. utrzymany został wzrost wartości produktów inwestycyjnych. Ich wartość na koniec 2025 r. wyniosła 24,8 mld zł (+7,1% kw/kw, +28,1% r/r).

Jakość portfela bardzo dobra, dalszy spadek udziału NPL

Jakość portfela kredytowego Grupy BNP Paribas Bank Polska utrzymuje się na bardzo dobrym poziomie, a udział NPL w portfelu kredytowym wycenianym wg zamortyzowanego kosztu spadł w IV kw. do 2,8%.

W ujęciu rocznym zmniejszył się negatywny wpływ ryzyka prawnego portfela CHF na wyniki Grupy BNP Paribas Bank Polska. W IV kw. wyniósł 119 mln zł, a łącznie w całym 2025 r. 499 mln zł (-37,3% r/r). IV kw. roku był trzecim kolejnym okresem ze spadkiem liczby nowych pozwów (281 nowych pozwów; w III kw. 2025 było ich 335).

Współczynniki kapitałowe pozostają istotnie powyżej wymogów regulacyjnych. Tier1 na koniec IV kw. wyniósł 13,60% (-55 pb. kw/kw, -20 pb. r/r). TCR wyniósł 16,86% (-65 pb. kw/kw, -34 pb. r/r).

Więcej płatności BLIK, zakończenie przeglądu bazy Klientów

Na koniec IV kw. liczba Klientów korzystających z GOmobile wyniosła ponad 1,3 mln (+3% kw/kw, +6% r/r). Znacząco wzrosła liczba kwartalnych transakcji BLIK (19 mln, +9%, +14%). Liczba tokenów w portfelach cyfrowych na koniec roku wynosiła 656 tys. (-3% kw/kw, +7% r/r).

W IV kw. bank zakończył proces przeglądu bazy i zamykania nieaktywnych rachunków, jednocześnie odnotowując wzrost liczby Klientów w segmentach affluent oraz private banking (łącznie +0,5% kw/kw). Bank obsługuje obecnie łącznie 2,7 mln Klientów (wg nowej definicji Klienta: Klienci z istniejącym ważnym stosunkiem umownym).

Sieć Banku BNP Paribas na koniec IV kw. liczyła 355 Centrów Klienta, z których 179 funkcjonuje w modelu bezgotówkowym, bez tradycyjnej obsługi kasowej. Wszystkie centra posiadają certyfikat „OK SENIOR”, przyznawany za udogodnienia dla osób starszych. Ponadto, 144 placówki są w pełni przystosowane do potrzeb osób z ograniczoną mobilnością lub z niepełnosprawnościami, co potwierdza certyfikat „Obiekty bez barier”.

Wybrane skonsolidowane dane finansowe (w tys. zł)

|

Rachunek zysków i strat |

12M 2025 |

12M 2024 |

Zmiana r/r |

IV kw. 2025 |

IV kw. 2024 |

zmiana r/r |

III kw. 2025 |

|

Wynik z tytułu odsetek |

5 892 084 |

5 741 006 |

+2,6% |

1 467 824 |

1 540 101 |

-4,7% |

1 456 593 |

|

Wynik z tytułu opłat i prowizji |

1 261 469 |

1 249 458 |

+1,0% |

317 324 |

315 653 |

+0,5% |

288 534 |

|

Wynik z działalności bankowej |

8 184 962 |

7 752 716 |

+5,6% |

2 018 125 |

2 016 106 |

+0,1% |

1 954 665 |

|

Ogólne koszty administracyjne i amortyzacja |

(3 368 667) |

(3 351 809) |

+0,5% |

(806 013) |

(840 200) |

-4,1% |

(799 974) |

|

Odpisy netto z |

(174 499)

|

(246 192)

|

-29,1% |

(68 721) |

(59 284) |

+15,9% |

(96 774) |

|

Wynik |

4 143 045 |

3 358 987 |

+23,3% |

1 024 194 |

808 912 |

+26,6% |

992 626 |

|

Zysk netto |

3 057 754 |

2 358 268 |

+29,7% |

886 959 |

509 158 |

+74,2% |

695 501 |

|

przypadający na jedną akcję w zł |

20,6 |

15,96 |

+29,1% |

5,97 |

3,45 |

+73,0% |

4,69 |

|

Bilans |

31.12.2025 |

30.09.2025 |

31.12.2024 |

|

Aktywa razem |

180 725 264 |

168 558 797 |

167 539 589 |

|

Kredyty łącznie (brutto) |

93 5559 557 |

91 441 979 |

88 387 255 |

|

Zobowiązania wobec Klientów |

141 338 836 |

129 705 242 |

130 924 754 |

|

Kapitał własny razem |

17 598 308 |

16 601 291 |

15 394 056 |

|

Adekwatność kapitałowa |

31.12.2025 |

30.09.2025 |

31.12.2024 |

|

Łączny współczynnik kapitałowy |

16,86% |

17,51% |

17,20% |

|

Współczynnik kapitału |

13,60% |

14,15% |

13,80% |

Alternatywne formaty