696 mln zł zysku netto Grupy Kapitałowej BNP Paribas Bank Polska w III kw. 2025 r.

Grupa Kapitałowa BNP Paribas Bank Polska w III kw. 2025 r. wypracowała wynik z działalności bankowej na poziomie 2,0 mld zł (-6,7% kw/kw, -6,9% r/r), utrzymując solidny poziom pomimo obniżenia dochodów pozaodsetkowych i przy nieznacznym spadku wyniku odsetkowego. Zysk netto wyniósł 696 mln zł (-5,2% kw/kw, +9,4% r/r). Koszty pozostają pod kontrolą – tylko nieznacznie przewyższając poziom z analogicznego okresu 2024 r. oraz z II kw. br. Grupa zanotowała spadek kosztów ryzyka prawnego związanego z kredytami CHF. W III kw. bank istotnie zwiększył wolumeny kredytowe w obu segmentach Klientów.

Miniony kwartał był dobry biznesowo. Zanotowaliśmy wzrost kredytów zarówno w segmencie Klientów indywidualnych, jak i instytucjonalnych, zwiększyliśmy tempo akwizycji Klientów detalicznych oraz wzrostu wartości produktów inwestycyjnych - mówi Przemek Gdański, Prezes Zarządu BNP Paribas Bank Polska. Skuteczna realizacja celów strategicznych przełożyła się na solidne wyniki finansowe. Zysk netto wypracowany w ciągu 9 miesięcy 2025 roku wyniósł 2,2 mld, utrzymujemy ROE na poziomie 18% i nadal pracujemy nad poprawą efektywności działania. Finalizujemy prace nad nową strategią banku, którą planujemy opublikować 11 grudnia tego roku, wyznaczając sobie ambitne cele na kolejny okres - dodaje Przemek Gdański.

Główne informacje biznesowe i finansowe:

- Wartość portfela kredytów brutto Klientów indywidualnych: 33,8 mld zł (+1,8% r/r)

- Wartość portfela kredytów brutto Klientów instytucjonalnych: 57,6 mld zł (+2,4% r/r)

- Sprzedaż produktów inwestycyjnych w III kw.: 3,4 mld zł (+30,2% r/r)

- Sprzedaż kredytów gotówkowych w III kw.: 1,2 mld zł (+28,2% r/r)

- Sprzedaż kredytów hipotecznych w III kw.: 1,5 mld zł (+359,5% r/r)

- Sprzedaż kont osobistych w III kw.: 56,3 tys. (-6,1% r/r)

- Liczba użytkowników kanałów zdalnych: 1,7 mln (+1,7% r/r)

- w tym aplikacji mobilnej GOmobile: 1,3 mln (+5,4% r/r)

- Suma bilansowa: 168,6 mld zł (+6,0% r/r)

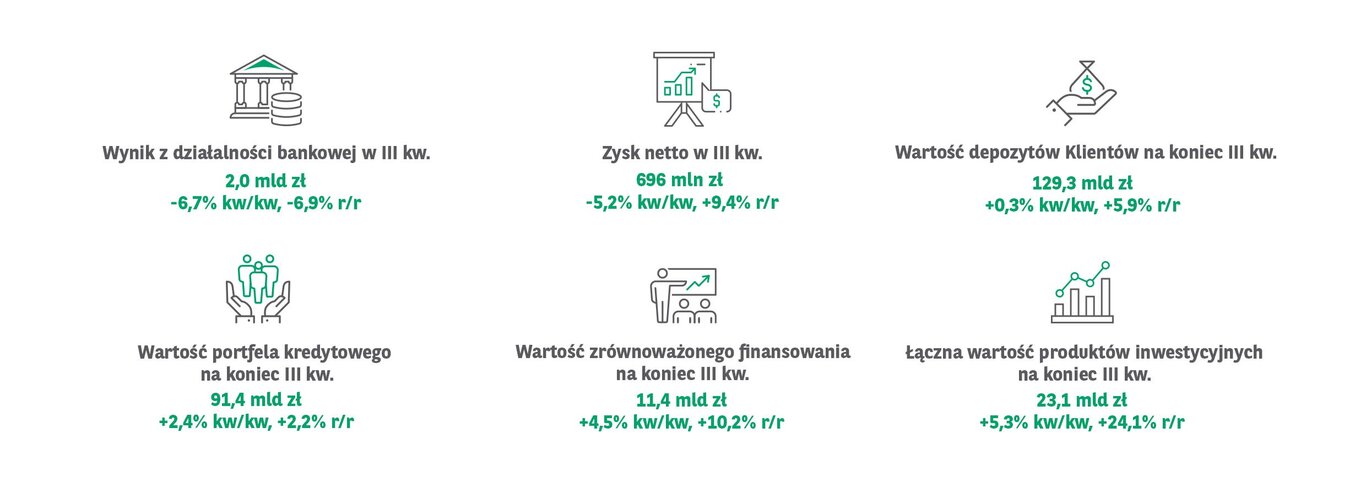

- Kredyty Klientów brutto: 91,4 mld zł (+2,2% r/r)

- Depozyty Klientów: 129,3 mld zł (+5,9 % r/r)

- Wynik z działalności bankowej w III kw. 2025 r.: 1 955 mln zł (-6,9% r/r)

- Wynik odsetkowy: 1 457 mln zł (-7,8% r/r)

- Wynik prowizyjny: 289 mln zł (-7,3% r/r)

- Wynik na działalności handlowej: 226 mln zł (+0,1% r/r)

- Ogólne koszty administracyjne, łącznie z amortyzacją w III kw. 2025 r.: 800 mln zł (+1,6% r/r)

- Koszty ryzyka kredytowego kwartalnie: -43 pb. wobec -44 rok wcześniej

- Rentowność: ROE 18,1% (-0,1 p.p. r/r), C/I 41,6 % (-2,2 p.p. r/r), C/I bez kosztów BFG i wpływu wakacji kredytowych: 38,5% (-2,0 p.p. r/r)

- Stabilna i bezpieczna pozycja płynnościowa – wskaźnik kredyty (netto) / depozyty: 68,8% (-2,3p. r/r)

- Pozycja kapitałowa powyżej minimów regulacyjnych – współczynnik kapitału Tier 1: 14,12%

Brak zdarzeń jednorazowych pozytywnie wpływających na wyniki poprzedniego kwartału, skuteczna kontrola kosztów

W III kw. Grupa Kapitałowa BNP Paribas Bank Polska wypracowała zysk netto na poziomie 696 mln zł (-5,2% kw/kw, +9,4% r/r). Wynik z działalności bankowej wyniósł w tym okresie 2,0 mld zł (-6,7% kw/kw, -6,9% r/r).

Wynik odsetkowy, pomimo kontynuacji redukcji stóp procentowych, wyniósł 1,5 mld zł, co oznacza jedynie nieznaczny spadek (-1,1% kw/kw, -7,8% r/r). Wynik z tytułu opłat i prowizji to 289 mln zł (-12,1% kw/kw, -7,3% r/r). Do spadku przyczyniły się niższe prowizje z działalności kredytowej, w obszarze kart oraz ubezpieczeń, które w poprzednich dwóch kwartałach pozostawały na bardzo wysokich poziomach. Kwartalny wynik z działalności handlowej wyniósł 226 mln zł (-21,0% kw/kw, +0,1% r/r) i był na poziomie z ubiegłego roku oraz niższy w ujęciu kwartalnym ze względu na brak porównywalnych, jednorazowych transakcji.

Grupa skutecznie kontroluje koszty działania, które w III kw. wyniosły 800 mln zł (+1,7% kw/kw, +1,6% r/r). Pozostały na stabilnym poziomie w ujęciu rocznym m.in. dzięki spadkowi kosztów usług obcych i doradztwa. W tym samym czasie wzrosły natomiast koszty pracownicze, opłaty poniesione na rzecz BFG, a także koszty IT i marketingu.

Wzrost salda kredytów w obu głównych segmentach Klientów

W III kw. 2025 r. wartość kredytów brutto Klientów wzrosła do poziomu 91,4 mld zł (+2,4% kw/kw, +2,2% r/r). Saldo zwiększyło się w obu segmentach. Wartość portfela kredytów Klientów indywidualnych wyniosła 33,8 mld zł (+3,1% kw/kw, +1,8% r/r), a instytucjonalnych 57,6 mld zł (+2,1% kw/kw, +2,4% r/r). Bank odnotował istotny wzrost sprzedaży (+91,1% kw/kw, +359,5% r/r) i wartości (+3,7% kw/kw, +0,8% r/r) portfela kredytów mieszkaniowych.

Znacząco wzrosła również wartość zrównoważonego finansowania wyznaczana wg wewnętrznej metodologii banku, która na koniec III kw. sięgnęła 11,4 mld zł (+4,5% kw/kw, +10,2% r/r).

W III kw. wartość depozytów zwiększyła się do 129,3 mld zł (+0,3% kw/kw, +5,9% r/r). Na koniec omawianego okresu wartość portfela Klientów indywidualnych wyniosła 56,5 mld zł (+0,5% kw/kw, +10,2% r/r), a instytucjonalnych 72,7 mld zł (+0,2% kw/kw, +2,7% r/r).

III kw. był kolejnym, w którym Grupa znacząco zwiększyła sprzedaż produktów inwestycyjnych. Ich wartość na koniec września 2025 r. wyniosła 23,1 mld zł (+5,3% kw/kw, +24,1% r/r).

Mniej pozwów frankowych. Jakość portfela pozostaje bardzo dobra

Jakość portfela kredytowego Grupy BNP Paribas Bank Polska pozostaje bardzo dobra. Udział NPL w portfelu kredytowym wycenianym wg zamortyzowanego kosztu w III kw. 2025 r. spadł do poziomu 3,0%.

Wynik z tytułu ryzyka prawnego związanego z kredytami walutowymi wyniósł -65 mln zł – znacząco mniej niż w II kw. (-249 mln zł) i tyle samo co w I kw. W III kw. bank zanotował spadek liczby nowych pozwów o 20% w porównaniu do poprzednich dwóch kwartałów oraz o 47% r/r, a także liczby aktywnych umów.

Współczynniki kapitałowe pozostają istotnie powyżej wymogów regulacyjnych. Tier1 na koniec III kw. wyniósł 14,12% (-21 pb. kw/kw, +115 pb. r/r). TCR wyniósł 17,48% (+4 pb. kw/kw, +89 pb. r/r).

Transakcje cyfrowe coraz popularniejsze

Bank stale rozwija rozwiązania cyfrowe oferowane Klientom. Na koniec III kw. liczba Klientów korzystających z GOmobile wyniosła ponad 1,3 mln (+1% kw/kw, +5% r/r). Kwartalna liczba transakcji BLIK sięgnęła 17 512 mln (~0% kw/kw, +13% r/r), a liczba tokenów w portfelach cyfrowych 674 tys. (+3% kw/kw, +13% r/r).

W III kw. bank kontynuował proces przeglądu bazy i zamykania nieaktywnych rachunków, jednocześnie odnotowując wzrost liczby Klientów w segmentach affluent oraz private banking (łącznie +2,8% kw/kw).

Spośród 358 Centrów Klienta, 179 działa w modelu bezgotówkowym (czyli bez tradycyjnej obsługi kasowej), a 143 są w pełni dostosowane do osób z ograniczoną mobilnością lub niepełnosprawnością, co potwierdza certyfikat „Obiekty bez barier”. Wszystkie centra posiadają także znak „OK SENIOR”, przyznawany za udogodnienia dla osób starszych.

Wybrane skonsolidowane dane finansowe (w tys. zł)

|

Rachunek zysków i strat |

9M 2025 |

9M 2024 |

Zmiana r/r |

III kw. 2025 |

III kw. 2024 |

zmiana r/r |

II kw. 2025 |

|

Wynik z tytułu odsetek |

4 424 260 |

4 200 905 |

5,3% |

1 456 593 |

1 579 386 |

-7,8% |

1 473 341 |

|

Wynik z tytułu opłat i prowizji |

944 145 |

933 805 |

1,1% |

288 534 |

311 235 |

-7,3% |

328 122 |

|

Wynik z działalności bankowej |

6 166 837 |

5 736 610 |

7,5% |

1 954 665 |

2 098 462 |

-6,9% |

2 094 195 |

|

Ogólne koszty administracyjne i amortyzacja |

(2 562 654) |

(2 511 609) |

2,0% |

(799 974) |

(787 129) |

1,6% |

(786 418) |

|

Odpisy netto z |

(105 778) |

(186 908) |

-43,4% |

(96 774) |

(98 823) |

-2,1% |

18 239 |

|

Wynik |

3 118 851 |

2 550 075 |

22,3% |

992 626 |

935 264 |

6,1% |

1 076 658 |

|

Zysk netto |

2 170 795 |

1 849 110 |

17,4% |

695 501 |

635 544 |

9,4% |

733 846 |

|

przypadający na jedną akcję w zł |

14,62 |

12,52 |

16,8% |

4,69 |

4,30 |

9,1% |

4,93 |

|

Bilans |

30.09.2025 |

30.06.2025 |

31.03.2025 |

30.09.2024 |

|

Aktywa razem |

168 558 797 |

168 548 558 |

165 015 233 |

158 954 969 |

|

Kredyty łącznie (brutto) |

91 441 979 |

89 279 664 |

89 637 437 |

89 493 316 |

|

Zobowiązania wobec Klientów |

129 705 242 |

129 261 652 |

127 009 766 |

122 547 902 |

|

Kapitał własny razem |

16 601 291 |

15 828 219 |

16 185 457 |

14 307 082 |

|

Adekwatność kapitałowa |

30.09.2025 |

30.06.2025 |

31.03.2025 |

30.09.2024 |

|

Łączny współczynnik kapitałowy |

17,48% |

17,44% |

16,19% |

16,59% |

|

Współczynnik kapitału |

14,12% |

14,34% |

13,05% |

12,97% |

Alternatywne formaty